...

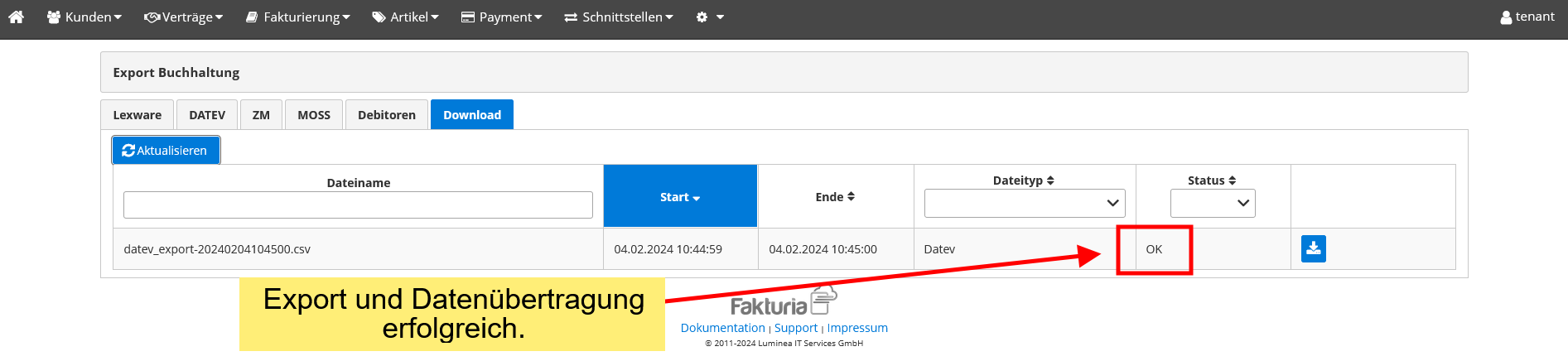

Der Export wird dann im Hintergrund erzeugt und die Übermittlung zum DATEV-Rechenzentrum beginnt. Um den Status zu prüfen wechseln Sie auf den Tab "Download" und prüfen Sie, ob ggf. Fehlermeldungen angezeigt werden. Im Erfolgsfall sieht der Bildschirm so aus:

Reverse-Charge Verfahren mit Drittstaaten

Bei einigen Drittländern (z. B. Schweiz) kann die Anwendung des Reverse-Charge Verfahrens erforderlich sein. Anders als beim Reverse-Charge zwischen EU-Ländern, ist hier keine echte USt-Id Nummer vorhanden. Die Erlöse landen in der Buchhaltung auf einem extra Konto, z. B. 8338 Erlöse aus im Drittland steuerbaren Leistungen, im Inland nicht steuerbare Umsätze im SKR 04.

So richten Sie das Reverse-Charge Verfahren für Drittländer ein:

1) Steuergruppe für Reverse-Charge anlegen

Erstellen Sie für jedes Land eine eigene Steuergruppe und weisen Sie den Steuersatz 0 % zu. Beispiel Schweiz:

Wir empfehlen die Erstellung einer eigenen Warengruppe für Artikel, welche im Reverse-Charge Verfahren an B2B-Kunden in Drittländern verkauft werden sollen.